近日,太阳集团tyc151郑新业教授、安子栋副教授与美国大学(American University)盛旭光教授的研究成果“What is the role of perceived oil price shocks in inflation expectations?”被国际权威期刊Energy Economics接受发表。该研究依托国自科重点项目“双碳目标下资源环境经济协同发展研究”和中国人民大学社会调查项目“中国家庭宏观经济预期调查研究”,郑新业教授为通讯作者,安子栋副教授为第一作者。

近期的全球原油价格飙升导致世界各国企业和家庭的能源成本空前高涨。面对这看似永久性的高油价,经济主体大幅提高了短期通胀预期,由此产生的问题是:可被感知的油价冲击在多大程度上影响了全球通胀预期?

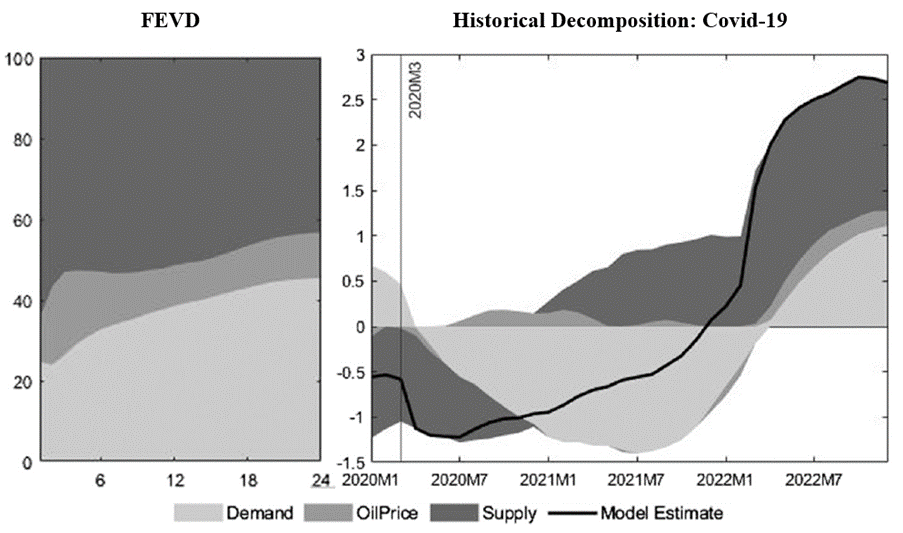

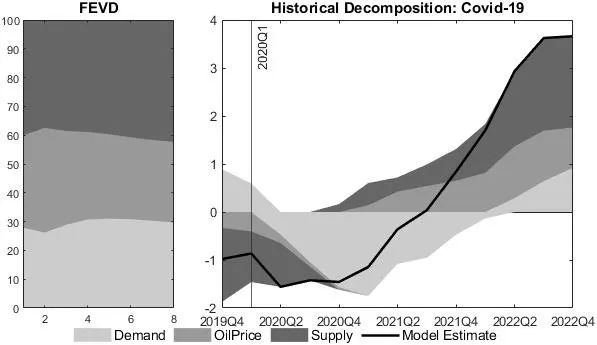

该研究使用带有符号约束(Sign Restrictions)的要素增强向量自回归(FAVAR)模型来识别可被感知的全球油价冲击、需求侧冲击和供应侧冲击。基于对原油价格的预测和对84个经济体GDP增长和通货膨胀的预测,本文发现在2012至2022年间,可被感知的油价冲击只能解释全球通胀预期波动的约10%,在全球新冠疫情期间可以解释的比例更小。即使考虑经济主体乐观和悲观情绪的外生变化也没有改变可被感知的油价冲击向通胀预期的传递程度。相比起来,

图1 全球通胀的影响因素:预期

相比之下,可被感知的全球供给侧和需求侧冲击占主导地位,约为90%左右。在新冠疫情最初的八个月里,经济主体主要将疫情视为负面的需求冲击,并降低了短期通胀预期。在2021 年初,经济主体迅速转变观点,在供应链中断和劳动力短缺不断加剧的情况下,大幅提高了通胀预期。这一转变,叠加需求强劲而供给有限下的失衡,促使全球通胀预期在此期间创下历史新高。全球供给侧和需求侧冲击间的相互作用凸显了它们在影响通胀预期,尤其是在新冠疫情期间的主导作用。与可被感知的冲击相比,实际发生的油价冲击可以解释全球通胀波动的比例更高,约为30%,其余的70%由供给侧和需求侧冲击解释。

图2 全球通胀的影响因素:实际

该研究为我国双碳目标下资源环境经济协同发展提供借鉴价值。在双碳目标下,面对国际油价波动、新冠疫情等巨大外生冲击,政策制定部门在使用货币政策、财政政策等常规调控工具的同时,也可以通过稳定市场预期的方式稳定经济,减小能源价格波动对宏观经济的冲击。

原文链接:https://doi.org/10.1016/j.eneco.2023.106950

图文/供稿:国民经济管理系

设计 责编:张昕怡 马文林

审核:安子栋 宋枫

相关新闻

-

第一届全国应用经济学专业技能大赛总决赛举办

2025/04/15

-

太阳集团tyc151陈占明教授接受中央广播电视总台《中国舆论场》等栏目采访

2025/04/15

-

共上一堂课,推进“大中小学思政教育一体化”

2025/04/15

-

应声踏歌,舞绽青春!

2025/04/14